令和7年度定額減税補足給付金(不足額給付)について

国における経済対策の一時的な措置として、令和6年度に課税対象者本人及び扶養親族につき合計4万円の定額減税(所得税から3万円、個人住民税所得割から1万円)が行われました。

その際、定額減税可能額が税額を上回り減税しきれないと見込まれる方に対し、その差額を定額減税補足給付金(当初調整給付)(以下、「当初調整給付」といいます。)として令和6年8月から令和6年10月までの間に支給しました。

令和7年度に実施する定額減税補足給付(不足額給付)では、当初調整給付の支給額に不足が生じた場合などに、追加で不足分の給付を行います。

その際、定額減税可能額が税額を上回り減税しきれないと見込まれる方に対し、その差額を定額減税補足給付金(当初調整給付)(以下、「当初調整給付」といいます。)として令和6年8月から令和6年10月までの間に支給しました。

令和7年度に実施する定額減税補足給付(不足額給付)では、当初調整給付の支給額に不足が生じた場合などに、追加で不足分の給付を行います。

1 支給対象

令和7年1月1日の住民票所在地が高原町であって、以下の不足額給付1または不足額給付2のいずれかに該当する方が対象となります。(ただし、本人の合計所得金額が1,805万円以下である場合に限ります。)

●不足額給付1

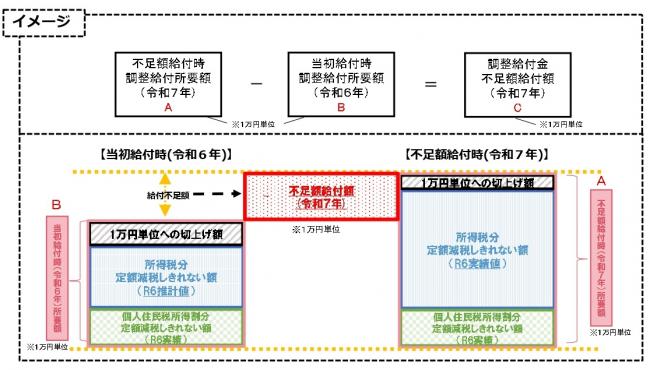

当初調整給付の算定に際し、令和6年度推計所得税額を用いて算定したこと等により令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき所要額と当初調整給付金額との間で差額が生じた方に対して、その差額を支給します。

(対象となりうる例)

・令和5年所得に比べ、令和6年所得が減少したこと等により、令和6年分推計所得税額よりも令和6年分所得税額の方が少なくなった方

・令和6年1月1日以降、子どもの出生等、扶養親族等が令和6年中に増加したことにより、所得税分の定額減税可能額が増加した方

・当初調整給付の算定後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた方

(対象となりうる例)

・令和5年所得に比べ、令和6年所得が減少したこと等により、令和6年分推計所得税額よりも令和6年分所得税額の方が少なくなった方

・令和6年1月1日以降、子どもの出生等、扶養親族等が令和6年中に増加したことにより、所得税分の定額減税可能額が増加した方

・当初調整給付の算定後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた方

●不足額給付2

個別に書類の提示(申請)により、以下の給付要件をすべて満たしている方に、1人あたり原則4万円(定額)を支給します。

要件1:令和6年分所得税及び令和6年度個人住民税所得割額ともに定額減税前税額が0円である(本人として定額減税の対象外)

要件2:税制度上、扶養親族の対象外である(扶養親族等としても定額減税の対象外)

要件3:低所得世帯向け給付(注1)対象世帯の世帯主、世帯員に該当しない

(注1)低所得世帯向け給付とは以下のいずれかを指します。

令和5年度非課税世帯への給付(7万円)

令和5年度均等割のみ課税世帯への給付(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税世帯となった世帯への給付(10万円)

(対象となりうる例)

・青色事業専従者、事業専従者(白色)で非課税の方

・合計所得金額48万を超える方で非課税であり、税制上の扶養に入れない方

要件1:令和6年分所得税及び令和6年度個人住民税所得割額ともに定額減税前税額が0円である(本人として定額減税の対象外)

要件2:税制度上、扶養親族の対象外である(扶養親族等としても定額減税の対象外)

要件3:低所得世帯向け給付(注1)対象世帯の世帯主、世帯員に該当しない

(注1)低所得世帯向け給付とは以下のいずれかを指します。

令和5年度非課税世帯への給付(7万円)

令和5年度均等割のみ課税世帯への給付(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税世帯となった世帯への給付(10万円)

(対象となりうる例)

・青色事業専従者、事業専従者(白色)で非課税の方

・合計所得金額48万を超える方で非課税であり、税制上の扶養に入れない方

2 発送等の時期について

●不足額給付1

対象者には、8月4日に通知を郵送をしております。※令和6年中に高原町に転入された方で対象になった方には、9月30日に郵送しております。

・【お知らせ】が届いた方は基本的に手続き不要です。

・【支給確認書】が届いた方は、手続きが必要になります。返信用封筒に確認書と必要書類(通帳の写し等)を同封のうえ、10月31日までに役場にご返送ください。※10月31日消印有効

・【お知らせ】が届いた方は基本的に手続き不要です。

・【支給確認書】が届いた方は、手続きが必要になります。返信用封筒に確認書と必要書類(通帳の写し等)を同封のうえ、10月31日までに役場にご返送ください。※10月31日消印有効

●不足額給付2

給付の対象になる可能性がある方には、9月12日に通知と申請書を郵送しております。。※令和6年中に高原町に転入された方で対象になった方には、9月30日に郵送しております。

同封の返信用封筒にて、申請書と添付書類を10月31日までに役場へご提出ください。※10月31日消印有効

同封の返信用封筒にて、申請書と添付書類を10月31日までに役場へご提出ください。※10月31日消印有効

3 支給日

●不足額給付1

【お知らせ】が届いた方は、8月22日に支給を完了しております。

【支給確認書】が届いた方は、返送された確認書が役場に到着してから2~3週間後となります。改めて、支給日のお知らせを通知します。

【支給確認書】が届いた方は、返送された確認書が役場に到着してから2~3週間後となります。改めて、支給日のお知らせを通知します。

●不足額給付2

申請書と添付書類が役場に到着してから2~3週間後となります。改めて、支給日のお知らせを通知します。

その他

当該給付金は法律により、差し押さえ禁止及び非課税の対象となります。